1. Uang

Uang merupakan alat tukar dan alat pembayaran yang sah. pada masa-masa sebelumnya, pembayaran dilakukan dengan cara barter, yaitu barang ditukar dengan barang secara langsung.

a. Sejarah Uang

Pada jaman dahulu, jual beli dilakukan dengan sistem barter. Barter adalah perdagangan yang dilakukan dengan cara tukar menukar barang, setelah barter orang mulai menggunakan alat pembayaran yang disepakati.

Sebelum menggunakan uang, orang menggunakan barang yang tertentu sebagai alat pembayaran, misalnya kulit kerang, mutiara, batu permata, tembaga, emas, perak , manik-manik, dan gigi binatang.

Pada zaman modern uang digunakan sebagai alat pembayaran. dengan menggunakan uang, manusia berusaha memenuhi kebutuhannya.

b. Jenis-Jenis Uang

Jenis-Jenis uang di bagi menjadi dua yaitu:

· Uang kartal

Uang kartal adalah uang yang digunakan sebagai alat pembayaran dalam kehidupan sehari-hari. Uang kartal berupa uang logam dan uang kertas, mata uang negara kita adalah Rupiah, uang pertama yang dibuat oleh Indonesia adalah Oeang Republik Indonesia.

Lembaga yang bertugas dan mengawasi peredaran uang rupiah adalah Bank Indonesia, sedangkan perusahaan yang mencetak uang rupiah adalah Perum Peruri (Percetakan Uang Republik Indonesia).

· Uang Giral

Uang giral adalah surat berharga yang dapat diuangkan di bank atau dikantor pos. Contoh uang giral, cek, giro pos, wesel dan surat berharga.Uang giral biasanya digunakan untuk transaksi dengan nilai uang yang sangat besar.

Kegunaan uang ialah untuk digunakan sebagai alat pembayaran, alat penukar, alat penentu harga, dan dapat pula di tabung.

Dibawah ini adalah daftar mata uang di dunia yang berlaku saat ini, diantaranya sebagai berikut :

Abbesinia : Dollar Afghanistan : Afgani

Afrika Selatan : Rand Afrika Tengah : Franc

Albania : Lek Aliazair : Dinar

Amerika Serikat : Dollar Angola : Kwanza

Argentina : Peso Australia : Dollar

Austria : Shilling Bangladesh : Taha

Belanda : Gulden Belgia : Franc

Bolivia : Boliviarnus Brazil : Cruzeiro

Brunei Darussalam : Dollar Bulgaria : Lev

Canada : Dollar Cekoslovakia : Koruna

Ceylon : Rupee Chad : Franc

Chili : Peso Cina : Yuan

Denmark : Krone Dominika : Peso

EI Salvador : Kolon Emirat Arab : Dirham

Afrika Selatan : Rand Afrika Tengah : Franc

Albania : Lek Aliazair : Dinar

Amerika Serikat : Dollar Angola : Kwanza

Argentina : Peso Australia : Dollar

Austria : Shilling Bangladesh : Taha

Belanda : Gulden Belgia : Franc

Bolivia : Boliviarnus Brazil : Cruzeiro

Brunei Darussalam : Dollar Bulgaria : Lev

Canada : Dollar Cekoslovakia : Koruna

Ceylon : Rupee Chad : Franc

Chili : Peso Cina : Yuan

Denmark : Krone Dominika : Peso

EI Salvador : Kolon Emirat Arab : Dirham

2. Bank

a. Pengertian Bank

Asal dari kata bank adalah dari bahasa Italia yaitu banca yang berarti tempat penukaran uang. Secara umum pengertian bank adalah sebuah lembaga intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.

Sedangkan pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung.

Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat agar lebih senang menabung.

Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

b. Manfaat Bank

Adanya bank tentunya memberikan manfaat bagi banyak pihak, manfaat tersebut antara lain :

1. Sebagai model investasi, yang berarti transaksi derivatif dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis investasi jangka pendek (yield enhancement).

2. Sebagai cara lindung nilai, yang berarti transaksi derivatif dapat berfungsi sebagai salah satu cara untuk menghilangkan risiko dengan jalan lindung nilai (hedging), atau disebut juga sebagai risk management.

3. Informasi harga, yang berarti transaksi derivatif dapat berfungsi sebagai sarana mencari atau memberikan informasi tentang harga barang komoditi tertentu dikemudian hari (price discovery).

4. Fungsi spekulatif, yang berarti transaksi derivatif dapat memberikan kesempatan spekulasi (untung-untungan) terhadap perubahan nilai pasar dari transaksi derivatif itu sendiri.

5. Fungsi manajemen produksi berjalan dengan baik dan efisien, yang berarti, transaksi derivatif dapat memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan dan kebutuhan pasar di masa mendatang.

Terlepas dari fungsi-fungsi perbankan (bank) yang utama atau turunannya, maka yang perlu diperhatikan untuk dunia perbankan, ialah tujuan secara filosofis dari eksistensi bank di Indonesia. Hal ini sangat jelas tercermin dalam Pasal empat (4) Undang-Undang Nomor 10 Tahun 1998 yang menjelaskan, ”Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”. Meninjau lebih dalam terhadap kegiatan usaha bank, maka bank (perbankan) Indonesia dalam melakukan usahanya harus didasarkan atas asas demokrasi ekonomi yang menggunakan prinsip kehati-hatian. 4 Hal ini, jelas tergambar, karena secara filosofis bank memiliki fungsi makro dan mikro terhadap proses pembangunan bangsa.

c. Jenis-Jenis Bank

1. Bank Sentral

Bank sentral adalah bank yang didirikan berdasarkan Undang-undang nomor 13 tahun 1968 yang memiliki tugas untuk mengatur peredaran uang, mengatur pengerahan dana-dana, mengatur perbankan, mengatur perkreditan, menjaga stabilitas mata uang, mengajukan pencetakan / penambahan mata uang rupiah dan lain sebagainya. Bank sentral hanya ada satu sebagai pusat dari seluruh bank yang ada di Indonesia.

2. Bank Umum

Bank umum adalah lembaga keuangan uang menawarkan berbagai layanan produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana secara langsung dari masyarakat dalam berbagai bentuk, memberi kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing / valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga, dan lain sebagainya.

3. Bank Perkreditan Rakyat / BPR

Bank perkreditan rakyat adalah bank penunjang yang memiliki keterbatasan wilayah operasional dan dana yang dimiliki dengan layanan yang terbatas pula seperti memberikan kridit pinjaman dengan jumlah yang terbatas, menerima simpanan masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan dana dalam sbi / sertifikat bank indonesia, deposito berjangka, sertifikat / surat berharga, tabungan, dan lain sebagainya.

3. Macam-Macam Kebijakan Moneter Pada Perbankan

a. Periode Stabilisasi & Rehabilitasi Ekonomi

Pada awal orde baru, untuk mengatasi kondisi perekonomian yang sangat memprihatinkan. Angka inflasi diperkirakan 650%.

Kebijakan yang diambil :

v Mengubah kebijakan anggaran defisit menjadi anggaran berimbang

v Menjalankan kebijakan kredit yang sangat ketat & kualitatif, dengan cara:

§ Menetapkan tingkat bunga kredit bagi bank-bank pemerintah.

§ Penyaluran kredit yang sangat efektif.

§ Menerbitkan tata cara pemberian kredit perbankan.

v Memobilisasi dana masyarakat, dengan menerbitkan Inpres No. 28 Tahun 1968, yaitu:

§ Menawarkan tingkat bunga deposito yang tinggi.

§ Bebas pengusutan asal usul uang yang didepositokan.

§ Jaminan pembayaran kembali oleh Bank Indonesia.

§ Bebas pajak.

§ Pengetataan rahasia bank terhadap pemilik deposan.

v Mengeluarkan UU No. 13 tahun 1968 tentang Bank Indonesia

b. Periode Perekonomian Ditunjang Sektor Minyak

v Kebijakan pemerintah dalam upaya memobilisasi dana masyarakat sebagai sumber pembiayaan pembangunan disertai dengan Kredit Likuiditas Bank Indonesia (KLBI).

v Penyediaan KLBI sebagai akibat besarnya penerimaan negara dari penerimaan ekspor minyak pada dekade 1970an.

v Kebijakan moneter yang ditempuh:

§ Menetapkan pagu kredit (credit ceiling) & aktiva lainnya.

§ Menaikkan bunga kredit.

§ Menaikkan bunga deposito & tabungan.

§ Menaikkan ketentuan cadangan likuiditas wajib.

c. Periode Deregulasi Perbankan

v Memasuki dekade 1980an ekonomi Indonesia mengalami resesi sebagai dampak resesi dunia.

v PDB turun drastic dari 7,7% menjadi 2,2% & neraca pembayaran memburuk.

v Kebijakan yang ditempuh :

v Penyesuaian nilai tukar Rp terhadap USD, pada bulan maret 1983 dari Rp 700,- menjadi Rp 970,-.

v Penjadwalan ualang proyek-proyek yang menggunakan devisa dalam jumlah besar.

v Melakukan deregulasi sektor moneter & perbankan dengan berbagai jenis paket kebijakan.

v Paket Deregulasi :

1. Paket Deregulasi 1 Juni 1983

§ Bank menentukan sendiri suku bunga deposito & suku bunga pinjaman.

§ Pengendalian moneter tanpa menentukan pagu kredit.

§ Pengendalian moneter tidak langsung.

2. Paket Kebijaksanaan 27 Oktober 1988

§ Mendorong perluasan jaringan keuangan & perbankan ke seluruh wilayah Indonesia serta diversifikasi sarana dana.

§ Kemudahan pendirian bank-bank swasta baru, pembukaan kantor cabang baru, pendirian lembaga keuangan bukan bank di luar Jakarta, pendirian BPR, pemberian ijin penerbitan sertifikat deposito bagi lembaga keuangan bukan bank, perluasan tabungan.

§ Penurunan likuiditas wajib minimum dari 25% menjadi 2%.

§ Penyempurnaan Open Market Operation.

3. Paket Kebijaksanaan 25 Maret 1989

§ Memuat peleburan usaha (merger) & penggabungan usaha bank umum swasta nasional, bank pembangunan, BPR, penyempurnaan ketentuan pendirian & usaha BPR, pemilikan modal campuran, penggunaan tenaga kerja professional WNA.

4. Paket Kebijaksanaan 19 Januari 1990

§ Peningkatan efisiensi dalam alokasi dana masyarakat kearah kegiatan produktif & peningkatan pengerahan dana masyarakat.

§ Mengurangi ketergantungan kepada KLBI . Paket ini meliputi kredit kepada KOPERASI, kredit pengadaan pangan & gula, kredit investasi, kredit umum, KUK.

§ Kewajiban bagi bank untuk menyalurkan 25% dananya ke bidang pengembangan usaha kecil & perorangan.

5. Paket Kebijaksanaan 20 Februari 1991

§ Kelanjutan Pakto 27 1988.

§ Berkaitan dengan ketentuan pengaturan perbankan dengan prinsip prudential.

§ Pengawasan & pembinaan kredit dilakukan dalam rangka mewujudkan sistem perbankan yang sehat & efisien, maka diperlukan disentralisasi dalam pelaksanaannya.

§ Pemisahan antara pemilikan bank & manajemen bank secara professional

6. Paket Kebijaksanaan 29 Mei 1993

§ Memperlancar kredit perbankan bagi dunia usaha.

§ Mendorong perluasan kredit dengan tetap berpedoman pada azas-azas perkreditan yang sehat, mendorong perbankan untuk menangani masalah kredit macet, mengendalikan pertumbuhan jumlah uang beredar & kredit perbankan dalam batas-batas aman bagi stabilitas ekonomi.

§ Pencanangan akan konsep kehati-hatian dalam pengelolaan bank yang lebih menekankan kepada kualitas dalam pemberian kredit melalui penilaian kembali terhadap aktiva produktif bank-bank

d. Periode Pasca Deregulasi

Era Krisis Moneter

v Diawali krisis nilai tukar pada pertegahan 1997

v PDB pada tahun 1998 turun hingga -13,68%, pada tahun 1997 PDB sebesar 4,65%

v Laju inflasi melonjak menjadi 77,63%, dibandingkan 11,05% pada tahun 1997

v Beberapa faktor yang menyebabkan kondisi perbankan nasional rentan terhadap gejolak ekonomi, antara lain :

§ Adanya jaminan terselubung dari BI atas kelangsungan hidup suatu bank untuk mencegah kegagalan sistematik, dalam industri perbankan telah menimbulkan moral hazard pemilik & pengelola bank.

§ Sistem pengawasan BI yang kurang efektif.

§ Besarnya pemberian kredit & jaminan secara langsung atau tidak langsung kepada individu atau kelompok menyebabkan kredit macet & pelanggaran BMPK.

§ Lemahnya kemampuan manajerial bank telah mengakibatkan penurunan kualitas aktiva produktifnya & peningkatan risiko yang dihadapi bank.

§ Kurang transparannya informasi mengenai kondisi perbankan

§ 1 Nopember 1997 memulai langkah program penyehatan perbankan, dengan melikuidasi 16 bank yang insolvent.

§ Memberikan BLBI.

§ Rekapitalisasi di sektor perbankan & sektor riil dengan memperoleh dukungan teknis & keuangan dari IMF.

v Pemulihan Perbankan

§ Semakin meningkatnya penarikan dana masyarakat dari perbankan

§ Meningkatnya non performing assets terutama portfolio kredit

§ Jumlah bank yang mengalami kesulitan bertambah, yang berakhir dengan pengambilalihan atau bank take over (BTO), Pembekuan Kegiatan Operasional (BBO), Pembekuan Kegiatan Usaha (BBU).

§ Penandatangana LOI dengan IMF pada tanggal 15 Januari 1998

§ Upaya pemulihan kepercayaan masyarakat terhadap perbankan:

ü Melaksanakan program penjaminan pemerintah

ü Membentuk BPPN pada 27 Januari 1998 dengan keppres no. 27 th 1998 dan dikukuhkan dalam UU no. 10 th 1998

ü Melaksanakan rekapitalisasi perbankan

4. Arsitektur Perbankan Indonesia

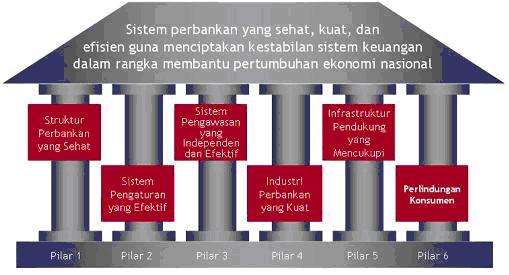

Arsitektur Perbankan Indonesia (API) merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Arah kebijakan pengembangan industri perbankan di masa datang yang dirumuskan dalam API dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

Berpijak dari adanya kebutuhan blue print perbankan nasional dan sebagai kelanjutan dari program restrukturisasi perbankan yang sudah berjalan sejak tahun 1998, maka Bank Indonesia pada tanggal 9 Januari 2004 telah meluncurkan API sebagai suatu kerangka menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke depan. Peluncuran API tersebut tidak terlepas pula dari upaya Pemerintah dan Bank Indonesia untuk membangun kembali perekonomian Indonesia melalui penerbitan buku putih Pemerintah sesuai dengan Inpres No. 5 Tahun 2003, dimana API menjadi salah satu program utama dalam buku putih tersebut.

Bertitik tolak dari keinginan untuk memiliki fundamental perbankan yang lebih kuat dan dengan memperhatikan masukan-masukan yang diperoleh dalam mengimplementasikan API selama dua tahun terakhir, maka Bank Indonesia merasa perlu untuk menyempurnakan program-program kegiatan yang tercantum dalam API. Penyempurnaan program-program kegiatan API tersebut tidak terlepas pula dari perkembangan-perkembangan yang terjadi pada perekonomian nasional maupun internasional. Penyempurnaan terhadap program-program API tersebut antara lain mencakup strategi-strategi yang lebih spesifik mengenai pengembangan perbankan syariah, BPR, dan UMKM ke depan sehingga API diharapkan memiliki program kegiatan yang lebih lengkap dan komprehensif yang mencakup sistem perbankan secara menyeluruh terkait Bank umum dan BPR, baik konvensional maupun syariah, serta pengembangan UMKM.

Guna mempermudah pencapaian visi API, maka ditetapkan beberapa sasaran yang ingin dicapai, yaitu :

1. Menciptakan struktur perbankan yang sehat yang mampu memenuhi kebutuhan masyarakat dan mendorong pembangunan ekonomi nasional yang berkesinambungan.

2. Menciptakan system pengaturan dan pengawasan bank yang efektif dan mengacu pada standar internasional.

3. Menciptakan industri perbankan yang kuat dan memiliki daya saing yang tinggi, serta memiliki ketahanan dalam menghadapi resiko.

4. Menciptakan good corporate governance dalam rangka memperkuat kondisi internal perbankan nasional.

5. Mewujudkan infrastruktur yang lengkap untuk mendukung terciptanya industri perbankan yang sehat.

6. Mewujudkan pemberdayaan dan perlindungan konsumen jasa perbankan.

Keenam sasaran yang ingin dicapai tersebut dituangkan ke dalam enam pilar yang saling terkait satu sama lain guna menunjang pencapaian visi API. Enam pilar tersebut dapat dilihat pada gambar berikut ini.

Tidak ada komentar:

Posting Komentar